オプション vs パーペチュアル

オプションとパーペチュアルは、どちらも原資産へのレバレッジ付きエクスポージャーを提供します。しかし、その仕組みは根本的に異なり、リスクプロファイルもコストも異なるうえ、ボラティリティに対する関係は正反対です。

このページでは、それぞれの商品がどのような場面で適しているかの直感を養えるよう、違いを視覚的に分解して解説します。

経路の問題

最も重要な違いは、オプションは経路非依存であり、パーペチュアルは経路依存であるという点です。

オプションの買い手の満期時の損益は、原資産価格が最終的にどこに到達したかだけで決まります。途中で価格が50%暴落しても、満期までに回復していれば問題ありません。

パーペチュアルの保有者には、そのような余裕はありません。パーペチュアルには清算価格があるため、一時的なドローダウンが恒久的な損失に変わり得るのです。価格がたどる経路は、最終到達地点と同じくらい重要です。

オプションが気にするのは最終的にどこに到達するかです。パーペチュアルが気にするのは道のりの一歩一歩すべてです。

なぜ経路が重要なのか

パーペチュアルでは、証拠金(担保)を差し入れてレバレッジ付きポジションを建てます。ポジションの含み損が証拠金を超えると、清算されます。ポジションは強制的にクローズされ、証拠金は失われます。たとえ価格が直後に回復しても、あなたのポジションはもう存在しません。

オプションでは、最大損失は支払ったプレミアムに限定されます。マージンコールも、清算トリガーも、強制退出もありません。オプションの存続期間中に価格が激しく振れても、満期時のペイオフには何の影響もありません。

ロング・ボラティリティ vs ショート・ボラティリティ

この経路依存性は、それぞれの商品がボラティリティとどう関わるかにおいて根本的な違いを生み出します。

オプション:ロング・ボラティリティ

大きな動きは味方

- コンベックスなペイオフ:利益は加速し、損失は限定される

- ボラティリティが高い=オプション価値が高い

- トレード中のドローダウンは最終的な損益に影響しない

- この保護のために固定コスト(プレミアム)を支払う

- 時間は不利に働く(セータによる価値の減衰)

パーペチュアル:ショート・ボラティリティ

大きな動きは敵

- 崖のあるリニアなペイオフ:清算までは利益と損失が等しくスケールする

- ボラティリティが高い=清算の壁に到達する可能性が高い

- たった一度の大きなドローダウンでトレードが恒久的に終わり得る

- 継続的なコスト(ファンディングレート)を支払う

- 時間は中立(満期なし)だが、ファンディングは累積する

ペイオフの形がすべてを物語る

オプションのペイオフ曲線は、あなたに有利な方向に曲がっています。利益は損失よりも速く大きくなります。これがコンベクシティです。

パーペチュアルのペイオフは、清算で終わる直線です。曲線もなく、湾曲もなく、保護もありません。

違いはコンベクシティ

オプションの買い手は大きな動きから利益を得ます。パーペチュアルの保有者は大きな動きを恐れます。同じ原資産でありながら、ボラティリティ・エクスポージャーは正反対です。オプションの曲線こそが、プレミアムを支払って手に入れるものなのです。

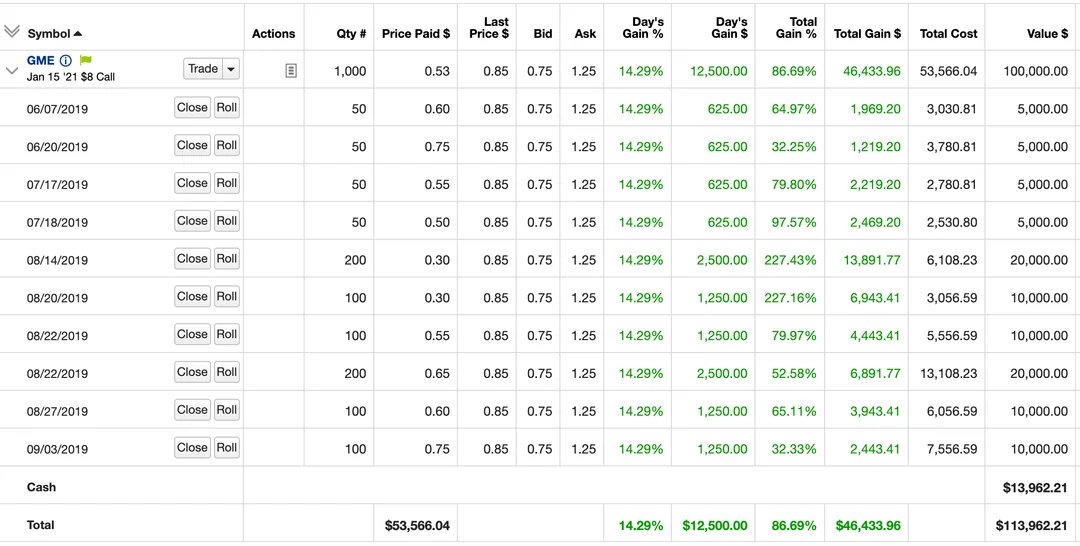

ケーススタディ:Roaring KittyのGMEトレード

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

これは経路依存性が実際に働いた例です。DFV(Roaring Kitty)は、GameStopのディープ・アウト・オブ・ザ・マネーのコールオプションを、大きな内在レバレッジ(約10倍)とともに保有していました。最終的なスクイーズが起こる前、株価は激しく変動し、レバレッジ付きパーペチュアルのポジションなら何度も吹き飛ばされていたであろうドローダウンがありました。

しかし、オプションは経路を気にしませんでした。オプションが気にしたのは、満期時点でGMEがどこにあるかだけでした。

以下のチャートは、2019年6月から2021年2月までの実際のGME週次終値を使用しています。レバレッジとファンディングレートを調整して、パーペチュアルのポジションがおおよそいつ清算されるか、そしてその代わりにDFVのオプションがどれだけのリターンを生んだかを確認してみてください。

グリークスとは精密化されたファンディングにすぎない

パーペチュアルのファンディングの仕組みをすでに理解しているなら、グリークスが測定するものへの直感はすでに持っています。グリークスは別個の概念ではなく、パーペチュアルのトレーダーがすでに向き合っているダイナミクスを、より精密な語彙で表現したものです。

| グリーク | 測定するもの | パーペチュアルでの相当物 |

|---|---|---|

| セータ | オプション保有の日次コスト | ファンディングレート:パーペチュアル保有の定期的コスト |

| デルタ | 原資産に対する価格感応度 | ポジションサイズ:パーペチュアル1枚=デルタ1 |

| ガンマ | 価格に応じたデルタの変化 | 相当物なし(ここがエッジ) |

| ベガ | ボラティリティ変化への感応度 | ファンディングレートの変動への感応度 |

決定的な違い:ガンマ

パーペチュアルのファンディングは、オプションでセータを支払うようなものです。どちらも方向性のあるポジションを維持するための継続的コストです。

しかし、オプションではセータを支払う見返りに価値のあるものを得られます。それがガンマです。ガンマがあると、トレードが有利な方向に動けば実効的なポジションサイズが大きくなり、不利な方向に動けば小さくなります。これがペイオフ曲線のコンベクシティです。勝ちトレードは自動的に複利で膨らみ、負けトレードは自動的に縮小します。

パーペチュアルでは、ファンディングを支払ってもポジションサイズは固定のままです。コンベクシティなし。ガンマなし。ただの直線と、その先の崖だけです。

セータは家賃です。ガンマは借りているものです。パーペチュアルのファンディングは直線を借りるための家賃。オプションのプレミアムは曲線を借りるための家賃なのです。

パーペチュアル vs 現物

オプションとパーペチュアルを比較する前に、パーペチュアルが実際に何であるかを理解しておくと役立ちます。それは、レバレッジが組み込まれた合成的な現物です。

現物

資産を保有

- 資本を全額拘束(BTC価格が$100kのとき1 BTCに$100k)

- 清算なし、マージンコールなし

- 継続的コストなし

- 最もシンプルなエクスポージャーの形

パーペチュアル

合成現物+レバレッジ

- 資本の一部だけを拘束(10倍なら$10k)

- 価格が不利に動けば清算

- 継続的なファンディングの支払い

- 資本効率は高いが、経路依存

オプション

コンベックスなエクスポージャー

- プレミアムのみ(ATMコールに$10)

- 清算なし、最大損失はプレミアム

- 時間の減衰が日々価値を削る

- 保護が組み込まれた資本効率の高さ

パーペチュアルは本質的に原資産の証拠金ローンです。ポジション価値の大部分を借り入れ、その利息をファンディングレートを通じて支払います。ファンディングの仕組みにより、パーペチュアルの価格は現物にアンカーされます。パーペチュアルがプレミアム付きで取引されているときはファンディングがプラス(ロングがショートに支払う)となり、パリティへ戻す裁定取引が促されます。

それぞれの使いどころ

| シナリオ | 商品 | 理由 |

|---|---|---|

| 確信度が高く、経路が荒れると予想 | オプション | ドローダウンを生き延び、ボラティリティから利益を得られる |

| 確信度が低く、探りたい | オプション | リスクが限定され、清算の恐れなくサイズを大きくできる |

| 確信度が高く、低ボラティリティを予想 | パーペチュアル | ファンディングが低く大きなドローダウンがなければキャリーが安い |

| 短期スキャルピング | パーペチュアル | 損益がリニアで、短期保有なら時間の減衰がない |

| 既存の現物のヘッジ | パーペチュアルまたはオプション | リニアなヘッジならパーペチュアル、テールの保護ならオプション |

| 決算・イベント狙い | オプション | コンベクシティが極端な動きを捉える |

| 利回り・インカムの獲得 | オプションの売り | セータの減衰からプレミアムを受け取る |

二者択一ではない

洗練されたトレーダーの多くは両方を使います。経路が予測可能な短期の方向性トレードにはパーペチュアルを。長期のポジション、イベントトレード、あるいは経路が不確実なときにはオプションを。両者は補完関係にあるのです。

関連ページ

- グリークスの概要 - グリークスが測定するもの

- インプライド・ボラティリティ - IVがオプション価格を動かす理由

- ボラティリティ・レジーム - ボラティリティが急騰し、鎮まるとき

- レッスン1:オプションとは何か? - 基礎から始める